09 jan 2026

Analys Zinzino kv2 2025: Återkommande hög tillväxt

2 sep 2025

Läs analysuppdateringen här

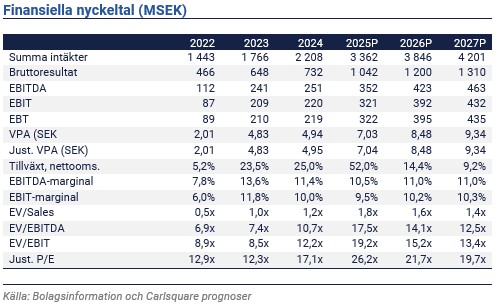

Rörelsemarginalen var något eftersläpande under ännu ett kvartal med rusande tillväxt (+57 procent), då exempelvis kostnaderna för att öppna nya marknader ökade. Kassaflödet var dock starkt, och expansionen på nya och befintliga marknader bådar gott för en förbättrad lönsamhet på medellång sikt genom en växande bas av abonnemang och andra återkommande intäkter. Även om marginalerna varierar mellan enskilda kvartal, ligger Zinzino före sina mål.

Expansion tyngde marginalerna under ett hektiskt kvartal

I linje med försäljningsprognosen den 3 juli rapporterade Zinzino en omsättningstillväxt på 57 % under andra kvartalet 2025. Detta drevs av en stark försäljningsutveckling i de flesta regioner, inklusive kärnmarknader som Centraleuropa och Nordamerika samt Asien-Stillahavsområdet. VD:n är hoppfull om en tillväxt på cirka 50 % för 2025, vilket ligger långt över det finansiella målet på 20 % i genomsnittlig tillväxt. För första halvåret 2025 var tillväxten 58 %, och en total omsättningstillväxt på 55 % i juli stöder denna syn.

Marginalerna under andra kvartalet 2025 var lägre än vår prognos, vilket berodde på högre rörelsekostnader än vi hade antagit. Zinzino nämner ökade kostnader i samband med förvärv och öppnandet av nya marknader, senast Kina, Nya Zeeland och Filippinerna. Dessutom påverkade icke-kontanta valutaomräkningseffekter EBITDA för kvartalet med -10,0 (-0,2) miljoner kronor. Därför var rörelsemarginalen lägre jämfört med föregående kvartal. Zinzino har dock historiskt sett lyckats omvandla ”tillväxtinvesteringar” till ökad försäljning. Bruttomarginalen minskade med 3,2 procentenheter till 31,2 % jämfört med vår prognos på 31,5 %. Vi anser att detta visar att Zinzino har en rimlig balans mellan tillväxt och resultat.

“Supplements as a Service” modell stödjer utsikter

Zinzinos affärsmodell bygger på att generera en hög andel återkommande intäkter, minst 60 %, från abonnemang och återkommande kunder. Detta underlättas av att beställningarna görs online. Även om kundomsättningen är betydande genererar modellen en växande bas av återkommande intäkter och starka kassaflöden även när företaget växer. Den ger också god överskådlighet, genererar viktig data och underlättar planering och effektivitet. Som ett resultat ser vi skäl att tro att den goda tillväxten kommer att fortsätta under 2026, ytterligare understödd av förvärv samt Zinzinos inträde på nya marknader.

Stark tillväxt och operativt kassaflöde motiverar en hög värdering

Vi justerar våra estimat för något högre rörelsekostnader, bättre anpassning till bolagets prognoser och andra mindre uppdateringar av antaganden. Som ett resultat sänker vi våra EBITDA-förväntningar med cirka sex procent i genomsnitt för 2025E-2027E.

Följaktligen sänker vi basvärderingen till att motsvarara ett EV/EBIT 2026E på 20-21x. Solida tillväxtutsikter och en hög andel abonnemangsbaserade intäkter motiverar en premie jämfört med konkurrenterna.

Friskrivning

Carlsquare AB, www.carlsquare.se, nedan benämnt Carlsquare, bedriver verksamhet avseende Corporate Finance samt Equity Research och publicerar därvid bl.a. information om bolag och däribland analyser. Informationen har sammanställts utifrån källor som Carlsquare bedömer som tillförlitliga. Carlsquare kan dock inte garantera informationens riktighet. Ingenting som skrivs i analysen ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknande. Åsikter och slutsatser som uttrycks i analysen är avsedd endast för mottagaren.

Innehållet får inte kopieras, reproduceras eller distribueras till annan person utan skriftligt godkännande av Carlsquare. Carlsquare ska inte hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investeringar i finansiella instrument ger möjligheter till värdestegringar och vinster. Alla sådana investeringar är också förenade med risker. Riskerna varierar mellan olika typer av finansiella instrument och kombinationer av dessa. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning.

Analysen riktar sig inte till U.S. Persons (så som detta begrepp definieras i Regulation S i United States Securities Act och tolkas i United States Investment Companies Act 1940) och får inte heller spridas till sådana personer. Analysen riktar sig inte heller till sådana fysiska och juridiska personer där distributionen av analysen till sådana personer skulle innebära eller medföra risk för överträdelse av svensk eller utländsk lag eller författning.

Analysen är en så kallad Uppdragsanalys där det analyserade Bolaget tecknat ett avtal Carlsquare för analystäckning. Analyserna publiceras löpande under avtalsperioden och mot sedvanlig fast ersättning.

Carlsquare kan eller kan inte ha ett ekonomiskt intresse avseende det som är föremål för denna analys. Carlsquare värdesätter säkerställandet av objektivitet och oberoende, och har för detta upprättat rutiner för hantering av intressekonflikter.

Analytikerna Markus Augustsson och Niklas Elmhammer äger inte och får heller inte äga aktier i det analyserade bolaget.

Liknande nyheter