Senior Equity Analyst

Analys White Pearl Technology Group: En dold pärla bland teknikbolagen

21 aug 2025

Läs hela initieringsanalysen här (ENG):

IT-koncern White Pearl levererar IT-lösningar som driver den globala digitala transformationen. Med ett strategiskt fokus på nya teknologier, egenutvecklad IP och återkommande mjukvaruintäkter har koncernen uppnått stark tillväxt samtidigt som lönsamheten har förbättrats. Trots bra fundamenta handlas aktien dock fortfarande med en omotiverad rabatt.

White Pearl, en plattform för digital transformation med påvisad förmåga

White Pearl Technology Group AB (”White Pearl”, ”Koncernen”, ”Bolaget” eller ”WPTG”) har snabbt utvecklats till en internationell helhetsleverantör av IT-lösningar som hjälper kunder att bygga, transformera och optimera sina verksamheter. Bolaget verkar genom 37 självständigt ledda men integrerade dotterbolag i över 30 länder, med fokus på snabbväxande och tillväxtmarknader såsom Afrika och Mellanöstern med begränsad konkurrens. Detta positionerar WPTG för att kunna kapitalisera på tillväxtmöjligheter samtidigt som både operativa och geografiska risker reduceras via diversifiering.

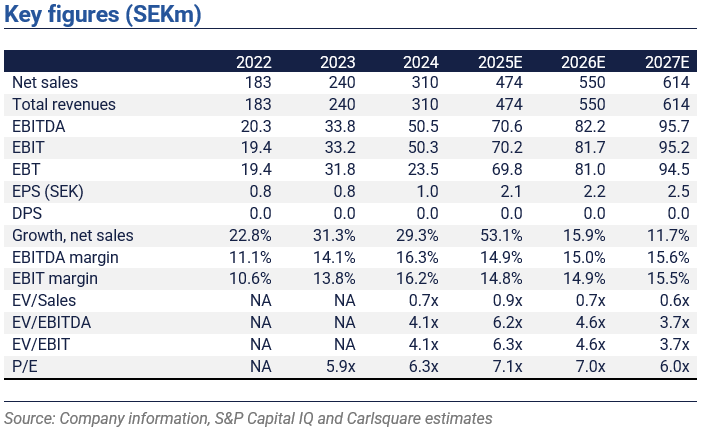

White Pearl har påvisad förmåga att kapitalisera på den ökande efterfrågan inom digital transformation, understödd av expertis inom områden som artificiell intelligens (”AI”), cybersäkerhet och automation: Mellan 2022 och 2024 uppnådde White Pearl en imponerande CAGR på 32 %, drivet av tjänsternas marknadsrelevans som genererade organiska tillväxtnivåer mellan 14 % och 69 %, tillsammans med en framgångsrikt genomförd förvärvsstrategi. Under samma period ökade EBITDA-marginalen från 11,0 % år 2022 till starka 16,3 % år 2024. Marginalexpansionen har drivits av en strategisk förskjutning mot högmarginallösningar baserade på egen IP och nya teknologier såsom AI.

Stark tillväxt- och vinstmomentum väntas fortsätta

Efter fortsatt stark finansiell utveckling under första halvåret 2025 prognostiserar vi en helårsomsättning på 474 MSEK, motsvarande en ökning på 53 % jämfört med föregående år, varav cirka 30 % bedöms vara organiskt driven. Vi förväntar oss även att EBITDA ökar med 40 % till 71 MSEK, vilket motsvarar en marginal på 14,9 %. Detta ligger i linje med Bolagets mål om en omsättning på 470 MSEK och ett EBITDA-resultat på 72 MSEK. För de kommande fem åren, 2025–2029, räknar vi med en intäktstillväxt motsvarande en CAGR på 18,8 %. Vi räknar även med att EBITDA-marginalen stiger till 16,8 % år 2029, drivet av en förbättrad intäktsmixen med en högre andel intäkter från högmarginalsegmentet Digital & Emerging Technologies. Detta är under Bolagets mål både avseende tillväxt och marginaler. Våra prognoser inkluderar dock inte effekten av eventuella framtida förvärv. M&A utgör en potentiell trigger.

Omotiverad rabatt trots stark historisk utveckling och goda utsikter

Trots den senaste kursuppgången handlas aktien för närvarande till en EV/EBIT NTM-multipel på 5,9x och ett P/E NTM på 7,7x, en omotiverat stor rabatt givet den finansiella utvecklingen jämfört med medianvärdena för den nordiska referensgruppen som handlas till 10,9x respektive 15,2x. Vårt motiverade värde per aktie på 21,0 kronor, för de kommande sex månaderna, motsvarar en EV/EBIT NTM på 8,1x och ett P/E NTM på 10,7x. I termer av P/E NTM innebär vårt motiverade värde en rabatt på 30 % gentemot nordiska jämförelsebolag. Rabatten är rimlig med tanke på exponeringen mot mer volatila tillväxtmarknader, vilket normalt är förknippat med en rabatt på 20–40 %.

Friskrivning

Carlsquare AB, www.carlsquare.se, nedan benämnt Carlsquare, bedriver verksamhet avseende Corporate Finance samt Equity Research och publicerar därvid bl.a. information om bolag och däribland analyser. Informationen har sammanställts utifrån källor som Carlsquare bedömer som tillförlitliga. Carlsquare kan dock inte garantera informationens riktighet. Ingenting som skrivs i analysen ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknande. Åsikter och slutsatser som uttrycks i analysen är avsedd endast för mottagaren.

Innehållet får inte kopieras, reproduceras eller distribueras till annan person utan skriftligt godkännande av Carlsquare. Carlsquare ska inte hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investeringar i finansiella instrument ger möjligheter till värdestegringar och vinster. Alla sådana investeringar är också förenade med risker. Riskerna varierar mellan olika typer av finansiella instrument och kombinationer av dessa. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning.

Analysen riktar sig inte till U.S. Persons (så som detta begrepp definieras i Regulation S i United States Securities Act och tolkas i United States Investment Companies Act 1940) och får inte heller spridas till sådana personer. Analysen riktar sig inte heller till sådana fysiska och juridiska personer där distributionen av analysen till sådana personer skulle innebära eller medföra risk för överträdelse av svensk eller utländsk lag eller författning.

Analysen är en så kallad Uppdragsanalys där det analyserade Bolaget tecknat ett avtal Carlsquare för analystäckning. Analyserna publiceras löpande under avtalsperioden och mot sedvanlig fast ersättning.

Carlsquare kan eller kan inte ha ett ekonomiskt intresse avseende det som är föremål för denna analys. Carlsquare värdesätter säkerställandet av objektivitet och oberoende, och har för detta upprättat rutiner för hantering av intressekonflikter.

Analytikerna Christopher Solbakke, Niklas Elmhammer och Markus Augustsson äger inte och får heller inte äga aktier i det analyserade bolaget.

Liknande nyheter