Equity Analyst

Analys Enrad, kv2 2025: Investeringar och tillväxt enligt plan

2 sep 2025

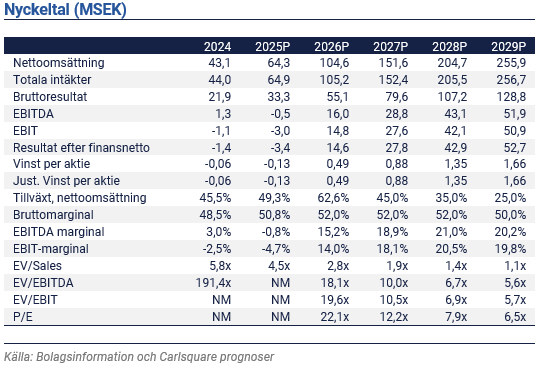

Enrad AB:s nettoomsättning om 15,2 MSEK under kv2 2025 understeg vår prognos om 16,2 MSEK med ca 6%. Jämfört med kv2 2024 växte omsättning med 21%. Kostnadsförda investeringar minskade lönsamheten, men kommer att bära frukt längre fram i tiden.

Kostnadsförda investeringar bygger en solid grund för framtiden

Enrad AB (”Enrad” eller ”Bolaget”) redovisade en nettoomsättning på ca 15,2 MSEK i kv2 2025, vilket var aningen under vår prognos om en nettoomsättning på 16,2 MSEK.

Bruttomarginalen på 50% hamnade nästan i linje med vårt estimat om en bruttomarginal på 52%. Högre än uppskattade rörelsekostnader bidrog dock till att EBIT för kv2 2025 hamnade på minus 3,4 MSEK jämfört med vår prognos om 1,6 MSEK. De höga kostnaderna är hänförliga till investeringar som kostnadsförs istället för att aktiveras, vilket givetvis påverkar resultatet från EBITDA-nivån. Produktutveckling, produktstyrning och uppstarten av det nederländska dotterbolaget är exempel på investeringar som påverkade resultatet under första halvåret 2025, men som i längden förväntas bidra till en stark tillväxt till en stabil lönsamhet. Kostnadsförda investeringar kan förväntas fortsätta att synas i siffrorna, vilket kan ge varierande marginaler en tid framöver.

Bolagets kassa uppgick den 30 juni 2025 till ca 21,2 MSEK, ned från 37,3 MSEK vid utgången av kv1 2025. Kassaflödet under kv2 2025 blev således ca minus 16,1 MSEK.

I kv2 2025-rapporten skriver VD Andreas Bäckäng att orderstocken är full för kv3 2025, samtidigt som arbetet med att fylla på orderstocken för kv4 2025 framskrider. Samtidigt är förhoppningen att Bolaget redan i kv4 2025 kan få sin första order i Nederländerna, där en större satsning påbörjades under våren 2025 genom dotterbolaget Enrad B.V. Som påpekats tidigare är dock ledtiderna inom branschen långa, vilket gör att säljprocesserna kan ta tid.

Vi nedjusterar våra prognoser för Enrads nettoomsättning för 2025 något, från tidigare 67,3 MSEK till 64,3 MSEK. För 2026 och 2027 lämnas prognoserna relativt oförändrade. Vi antar en bruttomarginal på 52% 2025–2028 som sedan antas falla från 50% 2029 till 45% 2034–2037. Samtidigt förväntar vi som nämnt fluktuerande EBITDA,- och EBIT-marginaler framöver, vilket vi tror visar sig främst under2025 och 2026.

Friskrivning

Carlsquare AB, www.carlsquare.se, nedan benämnt Carlsquare, bedriver verksamhet avseende Corporate Finance samt Equity Research och publicerar därvid bland annat information om bolag och däribland analyser. Informationen har sammanställts utifrån källor som Carlsquare bedömer som tillförlitliga. Carlsquare kan dock inte garantera informationens riktighet. Ingenting som skrivs i analysen ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknande. Åsikter och slutsatser som uttrycks i analysen är avsedd endast för mottagaren.

Innehållet får inte kopieras, reproduceras eller distribueras till annan person utan skriftligt godkännande av Carlsquare. Carlsquare ska inte hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investeringar i finansiella instrument ger möjligheter till värdestegringar och vinster. Alla sådana investeringar är också förenade med risker. Riskerna varierar mellan olika typer av finansiella instrument och kombinationer av dessa. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning.

Analysen riktar sig inte till U.S. Persons (så som detta begrepp definieras i Regulation S i United States Securities Act och tolkas i United States Investment Companies Act 1940) och får inte heller spridas till sådana personer. Analysen riktar sig inte heller till sådana fysiska och juridiska personer där distributionen av analysen till sådana personer skulle innebära eller medföra risk för överträdelse av svensk eller utländsk lag eller författning.

Analysen är en så kallad Uppdragsanalys där det analyserade Bolaget tecknat ett avtal Carlsquare för analystäckning. Analyserna publiceras löpande under avtalsperioden och mot sedvanlig fast ersättning.

Carlsquare kan eller kan inte ha ett ekonomiskt intresse avseende det som är föremål för denna analys. Carlsquare värdesätter säkerställandet av objektivitet och oberoende, och har för detta upprättat rutiner för hantering av intressekonflikter.

Analytikerna Christopher Solbakke och Bertil Nilsson äger inte och får heller inte äga aktier i det analyserade Bolaget.

Liknande nyheter