30 maj 2022

Åter stigande räntor kan hämma utvecklingen i aktier

28 maj 2021

2021-05-28

Gårdagens avläsning för nytillkomna ansökningar om arbetslöshetsersättning i USA kom in på än bättre nivå än förväntningarna. Trenden rör sig i rätt riktning vilket ger fortsatt stöd till en stark ekonomisk återhämtning. Samtidigt rapporterades det om att president Biden kommer att föreslå en stor budgetplan på 6 biljoner USD för 2022 med fokus på utbildning, sjukvård och infrastruktur. Även om denna är långt från klubbad i kongressen, kan marknaden förvänta sig fortsatt stora statliga utgifter vilket i sin tur ger stöd åt ekonomin.

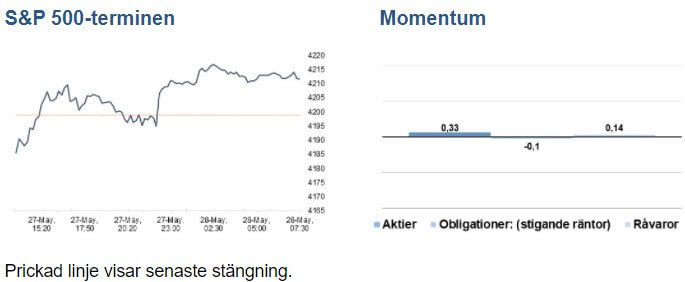

Uppgången i breda S&P 500-index begränsades dock till marginella 0,1%. Som framgår i graf nedan skapades en doji som indikerar osäkerhet. Både den långa och den korta trenden är stigande men momentum har börjat falla. En tydlig trigger kan behövas för att nya högsta nivåer ska kunna sättas. Möjligen ligger en fas av konsolidering i korten.

Samma gäller för tech-tunga Nasdaq som stängde gårdagen ned 0,3%.

Som framgår i graf nedan steg den 10-åriga statsobligationsräntan i USA under gårdagen. Detta var sannolikt en bidragande orsak till gårdagens utveckling i aktier. Tio-åringen fortsätter upp under pågående handel och brottas nu med ett kluster av glidande medelvärden. En fortsatt uppgång i räntenivåerna gör det svårt för aktie-indexen att stiga givet nuvarande handelssentiment.

VIX fortsätter dock att falla vilket innebär att marknaden inte förväntar sig några stora rörelser under den kommande månaden i S&P 500-index.

I Sverige konsoliderar OMXS30-index mellan MA50 och taket på den korta fallande trendkanalen. Utrymmet blir allt mindre:

Tyska DAX-index har fallit tillbaka under de två senaste dagarna. Det ser ut att behöva en injektion av energi för att kunna fortsätta sin tidigare uppgång:

Samtidigt kämpar Bitcoin med att återta EMA9 liksom MA200:

S&P 500-terminen är upp med 0,3%. Shanghaibörsen lika så. Nikkei är upp 2,2%. På dagens makroagenda i USA finns personliga utgifter.

Makroagenda

Tyskland: Importpriser april kl 8.00

Frankrike: BNP (def) 1 kv kl 8.45

Frankrike: KPI (prel) maj kl 8.45

SCB: BNP (prel) 1 kv kl 9.30

SCB: Detaljhandel april kl 9.30

SCB: Hushållsutlåning april kl 9.30

SCB: Investeringsenkäten kl 9.30

ESV: Statsbudgetens månadsutfall april kl 10.00

EMU: Barometerindikator maj kl 11.00

USA: Privatkonsumtion och inflation (PCE) april kl 14.30

USA: Grossistlager (def) april kl 14.30

USA: Handelsbalans varor april kl 14.30

USA: Chicago PMI maj kl 15.45

USA: Michiganindex (def) maj kl 16.00

Företagshändelser

Bolagsrapporter: Elekta, Anoto, Concejo, Oscar Properties.

DISCLAIMER

Informationen på denna webbsajt baserar på vad utgivaren Carlsquare AB och CMC Markets bedömer som tillförlitliga källor. Vi kan dock inte garantera dess innehåll. Ingenting som skrivs på denna sajt eller nyhetsbrev ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknande. Åsikter och slutsatser som uttrycks på dessa sidor är inte heller avsedda för någon enskild individ eller ska uppfattas som avsedd för någon enskild individ. Carlsquares AB ska inte göras ansvarig för några som helst förluster som orsakats av beslut fattade på grundval av information i detta brev eller på denna sajt. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning. Förändringar i utländska valuta kan påverka värdet, priset eller avkastningen på en investering som skett i utlandet eller i en utländsk valuta. Informationen på denna sajt eller kopior av innehållet får inte distribueras i USA eller Kanada eller till mottagare som är medborgare i USA eller Kanada vilka bryter mot restriktioner i amerikansk eller kanadensisk lag. Distribution av innehållet på dessa sidor till USA eller Kanada kan bryta mot dessa lagar.

Liknande nyheter