30 mar 2026

Analys Enrad, kv4 2025: En Sverigessatsning för att accelerera tillväxten

1 mar 2026

Läs hela analysuppdateringen här:

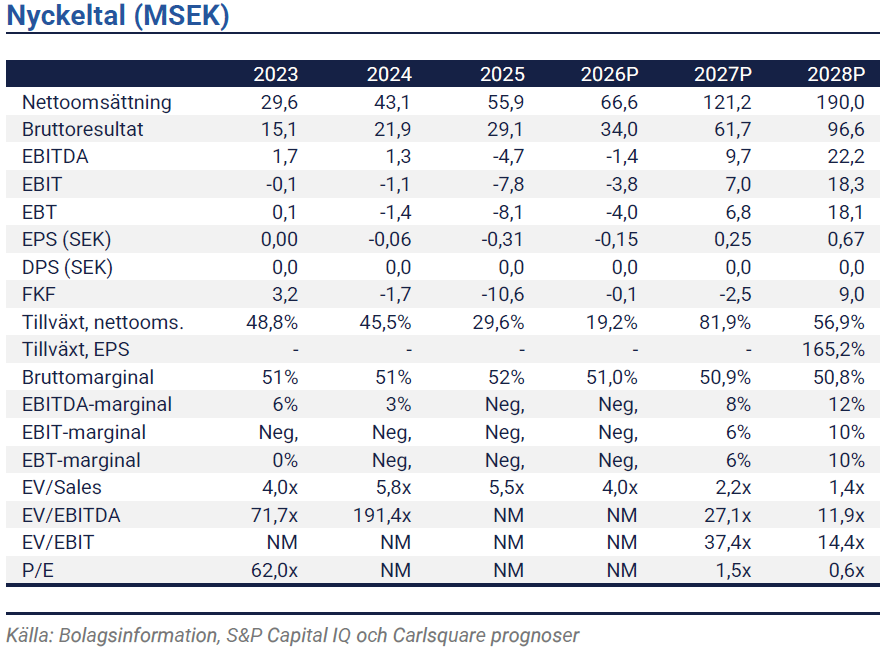

Enrads nettoomsättning under 2025 på 55,9 MSEK ökade 29,6% YoY, men utfallet kom in ~7% under vår prognos. En trög marknad stoppar inte Enrad. Tvärtom har bolaget rekryterat en försäljningschef samt ytterligare en säljare för att intensifiera försäljningsarbetet i Sverige. Vi räknar med att initiativet börjar få genomslag i försäljningen under H2 2026.

En ljummen avslutning på 2025 i en trög marknad

Nettoomsättningen under 2025 uppgick till 55,9 MSEK, +29,6% YoY, men kom in ~7% under vår prognos på 59,9 MSEK. Bruttomarginalen landade på 52,1%, vilket var 2,2 procentenheter över vår prognos på 49,9%. Trots marginalutfallet kom EBIT in svagare än väntat på -7,8 MSEK (vs vår prognos -5,3 MSEK), drivet av omsättningsmissen under kv4 2025. EPS för helåret landade på -0,31 SEK jämfört med vår prognos på -0,02 SEK.

Ökade säljaktiviteter i Sverige

Lejonparten av tillväxten kom från Sverige, trots begränsade inhemska säljinsatser. Hemmamarknaden är tydligt underbearbetad. Tillsättningen av en Sales Manager för Sverige bör stärka pipen, fördjupa kundrelationerna och stötta onboardingen av ytterligare en säljare som börjar i mars. Åtgärden signalerar en tydlig ambition att fullt ut realisera den inhemska potentialen. Vi förväntar oss att de ökade säljaktiviteterna börjar slå igenom i H2 2026, medan satsningen i Nederländerna och Belgien kan få en något fördröjd effekt jämfört med våra tidigare antaganden.

Vad gäller produktionskapacitet och operationell hävstång kan Enrad redan i dag producera för över 80 MSEK i den befintliga anläggningen. Flytten till en ny produktionssite (kommunicerad i kv4 2024) lyfter kapaciteten till över 100 MSEK utan ytterligare personal. Ledningen uppgav i kv4 2025-rapporten att merparten av capex inför flytten redan är på plats, vilket indikerar att övergången är nära förestående. Det är en kapitaleffektiv setup där en stegvis intäktsökning upp till 100 MSEK bör kunna falla igenom med begränsad ökning av rörelsekostnader, vilket ger tydlig operationell hävstång när volymerna skalar.

Reviderad värdering

Vi har sänkt våra nettoomsättningsprognoser för 2026–28P med i snitt cirka 17%, vilket speglar en trög marknad och begränsad visibilitet kring när efterfrågan tar fart på allvar. Det ger i sin tur lägre lönsamhet på medellång sikt. Trots prognossänkningarna höjer vi vårt motiverade värde till 11,5 kronor per aktie (9,0). Revideringen drivs av en förändrad värderingsansats där vi nu lägger större vikt vid DCF för att bättre fånga den långsiktiga potentialen, vilket mer än kompenserar för lägre antaganden om omsättning och lönsamhet. Vårt motiverade värde motsvarar en implicit EV/Sales 2027P om 2,4x och EV/EBIT 2028P om 16,2x. Referensgruppen handlas för närvarande till en median EV/Sales NTM om 2,3x och EV/EBIT NTM om 18,7x.

Friskrivning

Carlsquare AB, www.carlsquare.se, nedan benämnt Carlsquare, bedriver verksamhet avseende Corporate Finance samt Equity Research och publicerar därvid bl.a. information om bolag och däribland analyser. Informationen har sammanställts utifrån källor som Carlsquare bedömer som tillförlitliga. Carlsquare kan dock inte garantera informationens riktighet. Ingenting som skrivs i analysen ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknande. Åsikter och slutsatser som uttrycks i analysen är avsedd endast för mottagaren.

Innehållet får inte kopieras, reproduceras eller distribueras till annan person utan skriftligt godkännande av Carlsquare. Carlsquare ska inte hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investeringar i finansiella instrument ger möjligheter till värdestegringar och vinster. Alla sådana investeringar är också förenade med risker. Riskerna varierar mellan olika typer av finansiella instrument och kombinationer av dessa. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning.

Analysen riktar sig inte till U.S. Persons (så som detta begrepp definieras i Regulation S i United States Securities Act och tolkas i United States Investment Companies Act 1940) och får inte heller spridas till sådana personer. Analysen riktar sig inte heller till sådana fysiska och juridiska personer där distributionen av analysen till sådana personer skulle innebära eller medföra risk för överträdelse av svensk eller utländsk lag eller författning.

Analysen är en så kallad Uppdragsanalys där det analyserade Bolaget tecknat ett avtal Carlsquare för analystäckning. Analyserna publiceras löpande under avtalsperioden och mot sedvanlig fast ersättning.

Carlsquare kan eller kan inte ha ett ekonomiskt intresse avseende det som är föremål för denna analys. Carlsquare värdesätter säkerställandet av objektivitet och oberoende, och har för detta upprättat rutiner för hantering av intressekonflikter.

Analytikerna äger inte och får heller inte äga aktier i det analyserade bolaget.

Liknande nyheter