18 jul 2026

Analys Enrad, kv1 2026: Trög start men caset intakt

29 apr 2026

Läs hela analysuppdateringen här:

Enrad redovisade en negativ tillväxt under kv1 2026, vilket var tydligt under vår förväntan. Även kostnadsbasen var något högre än väntat. Samtidigt är inflödet av förfrågningar fortsatt högt samtidigt som bolaget inte förlorar några offerter till konkurrenter. Således kvarstår vår långsiktiga vy på caset.

Svag start på 2026 i en fortsatt trög marknad

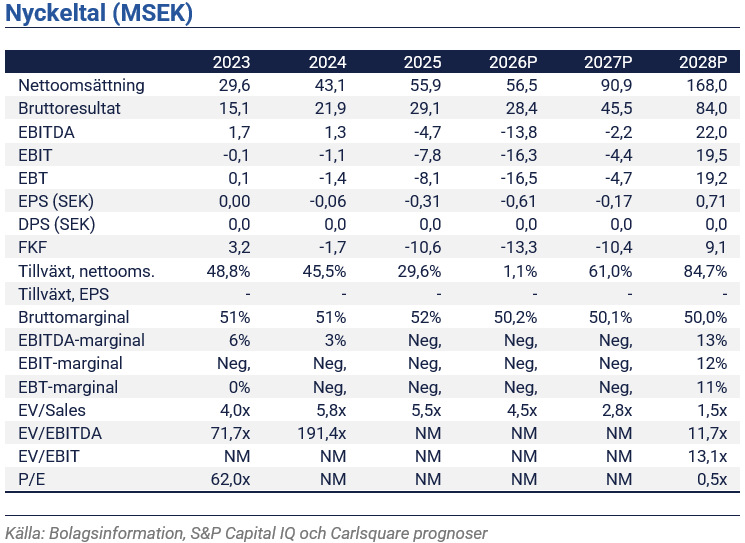

Under kv1 2026 redovisades en nettoomsättning om 7,1 MSEK, -56% YoY. Det var också tydligt under vår prognos på 15,1 MSEK, motsvarande en negativ tillväxt om ~7%. Bruttomarginalen landade på 49,6%, vilket ligger kring den nivån som vi bedömer vara den normaliserade nivån. En nysatsning i Sverige tyngde OPEX som uppgick till 10,5 MSEK och EBIT-resultatet på -7,0 MSEK (vs vår prognos -0,5 MSEK). Fritt kassaflöde uppskattas till -9,9 MSEK samtidigt som kassan vid utgången av kvartalet låg på 10,7 MSEK.

Det långsiktiga caset är intakt men finanserna kortsiktigt pressade

Trots en svag inledning på 2026 är det långsiktiga investeringscaset intakt. Det svaga kvartalet speglar förskjuten efterfrågan, inte ett strukturellt bortfall. Bolaget rapporterar fortsatt starkt inflöde av förfrågningar på samtliga nyckelmarknader och inga indikationer på förlorade affärer. Att orderingången har tagit fart i inledningen av Q2 stödjer bolagets syn att H2 2026 blir väsentligt starkare, ytterligare understött av att projekt i Nederländerna och Belgien nu närmar sig beslutsfasen.

Även strukturellt är Enrads position oförändrad. Tillverkning av kyl- och värmepumpar baserade på naturliga köldmedier, med produktion i Sverige, är ovanlig. De regulatoriska och miljömässiga drivkrafterna bakom efterfrågan är om möjligt starkare idag än när caset formulerades.

På kort sikt utgör likviditeten samtidigt en risk. Med en stark huvudägare, som enligt vår bedömning har ett långsiktigt engagemang och tidigare stöttat med olika lösningar, ser vi dock finansieringsrisken som begränsad. Vi följer kassautvecklingen noga. En normalisering av orderingången under kv2 är enligt oss en förutsättning för att bolaget ska kunna exekvera på sin tillväxtplan utan ytterligare kapitaltillskott.

Reviderad värdering

Vi har sänkt våra nettoomsättningsprognoser för 2026-28P med i snitt cirka 17%, vilket speglar en trög marknad och begränsad visibilitet kring när efterfrågan tar fart på allvar. Vi har också justerat upp diskonteringsräntan för att avspegla en något höjd finansieringsrisk. I ett basscenario beräknas ett motiverat värde till 10,5 kronor per aktie (11,5). Vårt motiverade värde motsvarar en implicit EV/Sales 2027P om 3,0x och EV/EBIT 2028P om 13,8x. Referensgruppen handlas för närvarande till en median EV/Sales NTM om 2,4x och EV/EBIT NTM om 17,5x.

Friskrivning

Carlsquare AB, www.carlsquare.se, nedan benämnt Carlsquare, bedriver verksamhet avseende Corporate Finance samt Equity Research och publicerar därvid bl.a. information om bolag och däribland analyser. Informationen har samman-ställts utifrån källor som Carlsquare bedömer som tillförlitliga. Carlsquare kan dock inte garantera informationens rik-tighet. Ingenting som skrivs i analysen ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknande. Åsikter och slutsatser som uttrycks i analysen är avsedd endast för mottagaren.

Innehållet får inte kopieras, reproduceras eller distribueras till annan person utan skriftligt godkännande av Carlsquare. Carlsquare ska inte hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grund-val av information i denna analys. Investeringar i finansiella instrument ger möjligheter till värdestegringar och vinster. Alla sådana investeringar är också förenade med risker. Riskerna varierar mellan olika typer av finansiella instrument och kombinationer av dessa. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning.

Analysen riktar sig inte till U.S. Persons (så som detta begrepp definieras i Regulation S i United States Securities Act och tolkas i United States Investment Companies Act 1940) och får inte heller spridas till sådana personer. Analysen riktar sig inte heller till sådana fysiska och juridiska personer där distributionen av analysen till sådana personer skulle innebära eller medföra risk för överträdelse av svensk eller utländsk lag eller författning.

Analysen är en så kallad Uppdragsanalys där det analyserade Bolaget tecknat ett avtal Carlsquare för analystäckning. Analyserna publiceras löpande under avtalsperioden och mot sedvanlig fast ersättning.

Carlsquare kan eller kan inte ha ett ekonomiskt intresse avseende det som är föremål för denna analys. Carlsquare värdesätter säkerställandet av objektivitet och oberoende, och har för detta upprättat rutiner för hantering av intresse-konflikter.

Analytikerna äger inte och får heller inte äga aktier i det analyserade bolaget.

Liknande nyheter