18 jul 2026

Analys Svenska Aerogel, kv1 2026: Nyemission och fokus på förväntade triggers

29 apr 2026

Läs hela analysuppdateringen nedan:

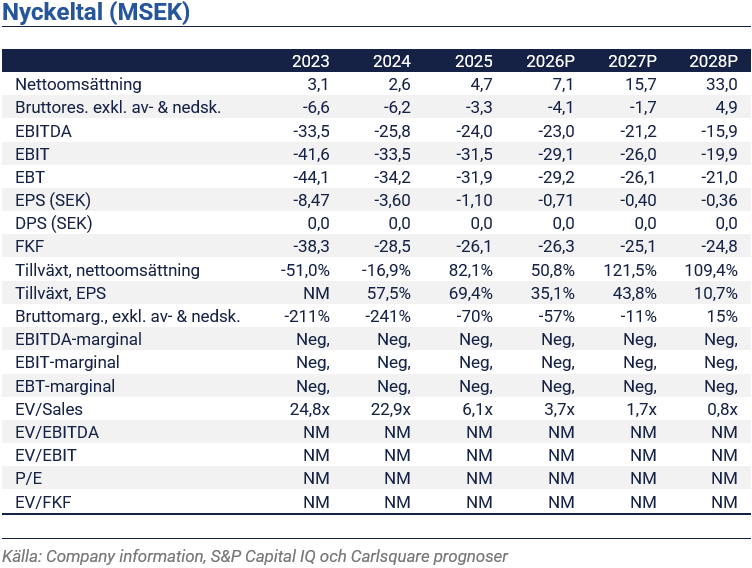

Svenska Aerogel rapporterade nettoomsättning om 1,1 MSEK i Kv1 2026, en bit under vårt estimat. EBITDA-resultatet om -5,8 MSEK var dock bättre än vår prognos, tack vare stram kostnadskontroll. Katalysatorerna för 2026 kvarstår intakta samtidigt som en kapitalanskaffning genomförs.

Kostnadskontroll och kapitalinjektion

Intäkter eller orderflöde har ännu inte börjat skala i någon meningsfull utsträckning, vilket ligger i linje med vår förväntansbild. Under kv1 2026 landade nettoomsättningen på 1,1 MSEK, ned 18% YoY och 12% under vår prognos. Givet den låga intäktsnivån var avvikelsen i praktiken oväsentlig. Stramare OPEX-kontroll lyfte däremot EBITDA till -5,8 MSEK, en förbättring från -6,6 MSEK i kv1 2025 och 9% bättre än vårt estimat. FCF printade -5,6 MSEK, med minimal capex. Kassan vid kvartalets utgång låg på 3,6 MSEK.

Strax före kv1-rapporten kommunicerade bolaget en företrädesemission av units, där varje unit består av två aktier samt en vederlagsfri teckningsoption (TO9). Teckningskursen är satt till 1,86 SEK per unit, motsvarande 0,93 SEK per aktie. Teckningsperioden löper preliminärt mellan 29 april och 13 maj 2026. Vid full teckning tillförs bolaget ~17,8 MSEK netto, efter emissionskostnader. Av likviden är 54% öronmärkt för försäljning och marknadsföring och resterande del skall finansiera vidare produkt- och applikationsutveckling. Bolaget menar att emissionen täcker kapitalbehovet till slutet av kv1 2027, därtill kan även en potentiell bruttolikvid om ~9,2 MSEK från fullt nyttjande av TO9 tillkomna.

Katalysatorer för helåret 2026 är fortsatt intakta

Bolaget har 15 kunder i kommersiell fas med ett sammantaget volymutrymme om ca 450 ton per år och en projektportfölj om 170 pågående kundprojekt. Distributionsnätet breddas via KRAHN Chemie i Tyskland, medan ett nya möjligheter öppnas genom att bolagets material utvärderas i EU:s försvarsforskningsprojekt CATHERINA. Matrix Brands lansering av en personvårdsprodukt, väntad runt halvårsskiftet, är dock den tydligaste potentiella intäktskatalysatorn på kort sikt för Quartzene®. Samtidigt fortsätter Outlast Technologies sin ramp-up och förblir central för helårsbilden.

Tydlig potentiell uppsida i förhållande till teckningskursen

Mot bakgrund av Kv1-utfallet sänker vi våra intäktsprognoser under perioden 2026-2028P med i genomsnitt ~8%, vilket speglar en lägre inledande intäktstakt. Detta förändrar dock inte vår syn på Quartzene®:s marknadspotential. Mot bakgrund av justerade prognoser och ökad finansieringsrisk samt nyemissionen och tillhörande utspädning justerar vi motiverat värde i ett basscenario till 1,5 kronor per aktie (2,3).

Motiverat värde motsvarar en tydlig potentiell uppsida jämfört med teckningskursen per aktie i emissionen. Uppsidan drivs av fortsatt kostnadsdisciplin och ett tilltagande kommersiellt momentum under H2 2026. Samtidigt är den kortsiktiga risken hög givet osäkerhet kring nyemissionens utfall. Ett positivt utfall sänker finansieringsrisken avsevärt och stärker också caset.

Friskrivning

Carlsquare AB, www.carlsquare.se, nedan benämnt Carlsquare, bedriver verksamhet avseende Corporate Finance samt Equity Research och publicerar därvid bl.a. information om bolag och däribland analyser. Informationen har sammanställts utifrån källor som Carlsquare bedömer som tillförlitliga. Carlsquare kan dock inte garantera informationens riktighet. Ingenting som skrivs i analysen ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknande. Åsikter och slutsatser som uttrycks i analysen är avsedd endast för mottagaren.

Innehållet får inte kopieras, reproduceras eller distribueras till annan person utan skriftligt godkännande av Carlsquare. Carlsquare ska inte hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investeringar i finansiella instrument ger möjligheter till värdestegringar och vinster. Alla sådana investeringar är också förenade med risker. Riskerna varierar mellan olika typer av finansiella instrument och kombinationer av dessa. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning.

Analysen riktar sig inte till U.S. Persons (så som detta begrepp definieras i Regulation S i United States Securities Act och tolkas i United States Investment Companies Act 1940) och får inte heller spridas till sådana personer. Analysen riktar sig inte heller till sådana fysiska och juridiska personer där distributionen av analysen till sådana personer skulle innebära eller medföra risk för överträdelse av svensk eller utländsk lag eller författning.

Analysen är en så kallad Uppdragsanalys där det analyserade Bolaget tecknat ett avtal Carlsquare för analystäckning. Analyserna publiceras löpande under avtalsperioden och mot sedvanlig fast ersättning.

Carlsquare kan eller kan inte ha ett ekonomiskt intresse avseende det som är föremål för denna analys. Carlsquare värdesätter säkerställandet av objektivitet och oberoende, och har för detta upprättat rutiner för hantering av intressekonflikter.

Analytikerna äger inte och får heller inte äga aktier i det analyserade bolaget.

Liknande nyheter