18 jul 2026

Analys Lokotech, H2 2025: Bra orderbok och teckningsoptioner stärker caset

8 apr 2026

Läs hela analysuppdateringen här:

Under 2025 redovisade Lokotech intäkter om 10,3 MNOK, under vårt estimat från mars 2025 till följd av försenad lansering av Hashblade. Bolaget planerar nu för att de första leveranserna går i väg under H2 2026. Vi ser en attraktiv möjlighet i att teckna teckningsoptionerna med en lösenkurs på ~0,61 NOK.

Starkt operationellt momentum för Powerpool

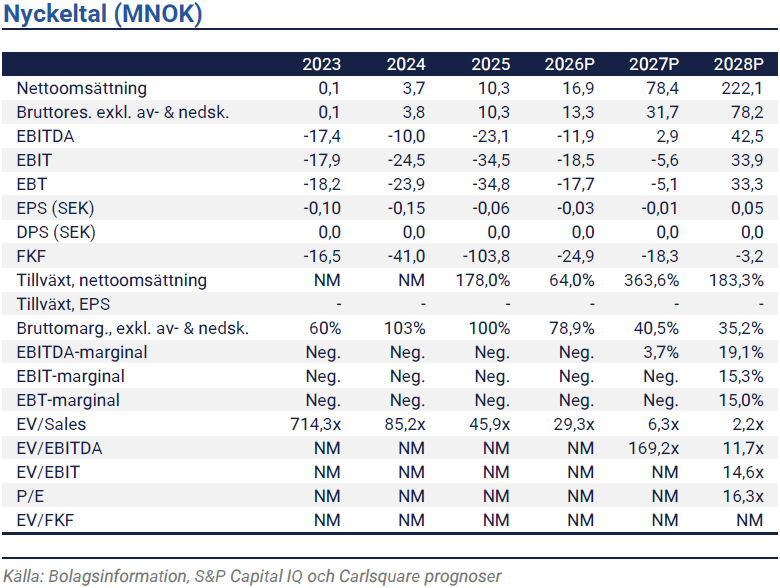

Under helåret 2025 landade nettoomsättningen på 10,3 MNOK, tydligt under vår prognos om 36 MNOK från mars 2025. Skillnaden beror på en försenad lansering och försäljning av Hashblade. Intäkterna drevs i stället av Powerpool, som visar operationellt momentum med stigande hashrate och ett växande antal anslutna kunder. Detta omsattes dock inte i sekventiell tillväxt under H2 2025 eftersom priserna på kryptovalutor föll tillbaka samtidigt som bolaget i större utsträckning utnyttjar affiliates under tillväxtfasen, vilket reducerade bolagets genomsnittliga avgiftsnivå.

För helåret landade EBITDA-resultatet på -23,1 MNOK, jämfört med vår ursprungliga prognos om -12 MNOK. Avvikelsen förklaras av lägre intäkter och något högre rörelsekostnader. CAPEX om -77,1 MNOK hänförs främst till en förbetalning av maskuppsättningen för Scrypt ASIC-chippet, som utgör kärnan i Hashblade. Vid utgången av 2025 uppgick kassan till 37,0 MNOK.

Högt intresse inför lansering påvisas av förbeställningar

Under 2025 genomfördes omfattande testning och tape-out-förberedelser för kretsdesignen. Den 15 december 2025 påbörjades den slutliga genomkörningen av chipdesignen inför överlämnande till foundry (chipfabrik) för tillverkning. Bolaget förväntar sig nu att de första leveranserna kan ske under H2 2026. Enligt rapporten ligger värdet av befintliga förbeställningar av Hashblade mellan 7–13 MUSD. Bortfallet var låga 53 000 USD, trots priskorrigering för Scrypt-baserade coins. En möjlig förklaring är att Hashblades överlägsna energieffektivitet blir relativt sett mer värdefull i en lågprismiljö och att långsiktiga aktörer har begränsat ekonomiskt incitament att avboka. Därtill kan amerikanska myndigheters klassificering av LTC och DOGE som digitala råvaror, via SEC och CFTC, stärka efterfrågeläget.

Tydlig potentiell uppsida jämfört med lösenpriset på teckningsoptionerna

Vi räknar med en nettoomsättning under helåret 2026P om ca 17 MNOK, varav knappt en tredjedel från försäljning av Hashblade, vars första leveranser sker under H2. Med ledande energieffektivitet och potential inom bl.a. diverse AI-applikationer har vi antagit en kraftig ökning av hårdvaruförsäljningen under kommande år. I vårt scenario nås break-even på EBITDA-nivå under 2027P och med stark tillväxt samt skalbarhet i affärsmodellen räknar vi med att EBITDA-marginalen kan stiga mot ~19% under 2028P.

I ett basscenario beräknas motiverat värde per aktie till 1,1 NOK, vilket gör de utstående teckningsoptionerna med ett lösenpris om ~0,61 NOK per nytecknad aktie attraktiva.

Friskrivning

Carlsquare AB, www.carlsquare.se, nedan benämnt Carlsquare, bedriver verksamhet avseende Corporate Finance samt Equity Research och publicerar därvid bl.a. information om bolag och däribloch analyser. Informationen har sammanställts utifrån källor som Carlsquare bedömer som tillförlitliga. Carlsquare kan dock inte garantera informationens riktighet. Ingenting som skrivs i analysen ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknoche. Åsikter och slutsatser som uttrycks i analysen är avsedd endast för mottagaren.

Innehållet får inte kopieras, reproduceras eller distribueras till annan person utan skriftligt godkännoche av Carlsquare. Carlsquare ska inte hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investeringar i finansiella instrument ger möjligheter till värdestegringar och vinster. Alla sådana investeringar är också förenade med risker. Riskerna varierar mellan olika typer av finansiella instrument och kombinationer av dessa. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning.

Analysen riktar sig inte till U.S. Persons (så som detta begrepp definieras i Regulation S i United States Securities Act och tolkas i United States Investment Companies Act 1940) och får inte heller spridas till sådana personer. Analysen riktar sig inte heller till sådana fysiska och juridiska personer där distributionen av analysen till sådana personer skulle innebära eller medföra risk för överträdelse av svensk eller utländsk lag eller författning.

Analysen är en så kallad Uppdragsanalys där det analyserade Bolaget tecknat ett avtal Carlsquare för analystäckning. Analyserna publiceras löpoche under avtalsperioden och mot sedvanlig fast ersättning.

Carlsquare kan eller kan inte ha ett ekonomiskt intresse avseende det som är föremål för denna analys. Carlsquare värdesätter säkerställochet av objektivitet och oberoende, och har för detta upprättat rutiner för hantering av intressekonflikter.

Analytikerna äger inte och får heller inte äga aktier i det analyserade bolaget.

Liknande nyheter