18 jul 2026

Analysuppdatering Ecoclime, kv3 2022: Stark orderingång i september en ljuspunkt

14 nov 2022

Läs hela analysuppdateringen här:

Analys Ecoclime kv3 2022 14 Nov

______________________________________

Analys Ecoclime

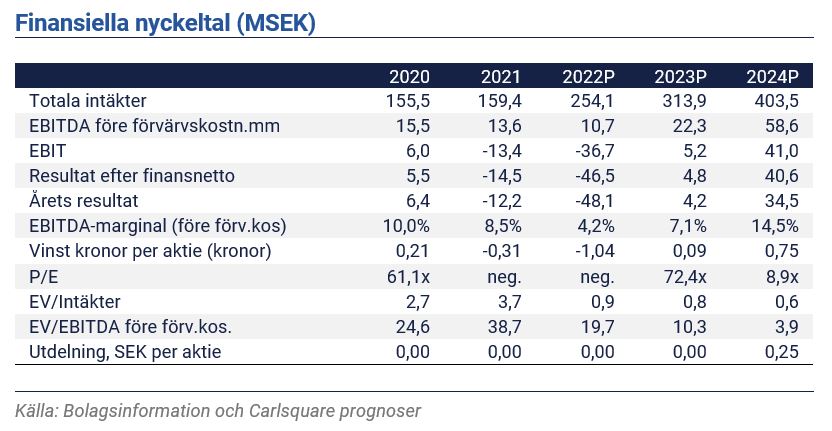

Ecoclime redovisade en förlust på 35 miljoner kronor efter finansnetto för kv3 2022, inklusive nedskrivningar på cirka 20 miljoner kronor. Vi justerar vår riktkurs i Bas-scenariot till 10,9 kronor per aktie (15,3). Detta beror på en lägre antagen intjäningsförmåga, värdering av referensgruppen samt ett högre avkastningskrav kopplat till en ökad småbolagspremie. En orderingång på cirka 23 miljoner kronor i september gör att det ser bra ut för koncernen framöver.

Endast ett affärsområde var lönsamt i kv3 2022

Ecoclime-koncernens nettoomsättning kv3 2022 blev 17 procent lägre än vår prognos. Den lägre omsättningen avräknat för kostnad sålda varor förklarar i stort sett resultat efter finansnetto-avvikelsen på cirka sju miljoner kronor jämfört med våra estimat för kv3-rapporten. Då har vi justerat för bolagets förannonserade nedskrivningar på cirka 20 miljoner kronor.

Såväl affärsområdena Cirkulär Energi liksom Inomhusklimat redovisade förluster under kv3 2022 även justerat för extraordinära kostnader (justerad EBITDA). Endast Smarta Fastigheter med SDC Automation och Miljöbelysning kunde redovisa ett positivt rörelseresultat med cirka sex procent justerad EBITDA-marginal. Med en orderingång på cirka 23 miljoner kronor i september ser det dock bra ut inför kommande kvartal för koncernen. Resultatet bör kunna förbättras framöver.

Bra förutsättningar för tillväxt, trots svagare konjunktur

Vi ser fortsatt goda förutsättningar för tillväxt för Ecoclime de närmaste åren. Detta mot bakgrund av att fastighets- och byggbolagen behöver reducera sina energiemissioner av hållbarhetsskäl, samtidigt som de har mycket starka ekonomiska incitament att spara driftskostnader för att därigenom öka sina fastighetsvärden. Högre energipriser ger extra incitament till fastighetsägare att låta energieffektivisera sina fastigheter.

Samtidigt har byggkonjunkturen i Sverige försvagats avsevärt, vilket påverkar orderingång och omsättning negativt främst för Ecoclime VVS-installationsbolag. En vändning uppåt i byggkonjunkturen bedöms inte infalla förrän 2024. Ecoclime har dock möjlighet (enligt ovan) att växa snabbare än marknaden framöver.

Sänkt riktkurs till 10,9 kronor per aktie

Vi värderar Ecoclime-aktien genom en sammanvägning av tre olika modeller. En kassaflödesvärdering baserat på våra prognoser med 50 procent vikt samt jämförande nyckeltal med fem branschbolag mätt på EV/Sales samt EV/EBITDA med vardera 25 procent vikt. Med dessa förutsättningar beräknas ett motiverat värde på 10,9 kronor per aktie i basscenariot (15,3). Förändringen beror på lägre antagen intjäningsförmåga för Ecoclime, i kombination med en lägre värdering av jämförbara bolag, en något högre småbolagsrabatt för Ecoclime samt ett högre avkastningskrav kopplat till en högre småbolagspremie. I vårt Bear-scenario är motsvarande 8,4 kronor per aktie (11,6 kronor) och i Bull-scenariot 13,4 kronor per aktie (19,2 kronor).

Friskrivning

Carlsquare AB, www.carlsquare.se, nedan benämnt Carlsquare, bedriver verksamhet avseende Corporate Finance samt Equity Research och publicerar därvid bl.a. information om bolag och däribland analyser. Informationen har sammanställts utifrån källor som Carlsquare bedömer som tillförlitliga. Carlsquare kan dock inte garantera informationens riktighet. Ingenting som skrivs i analysen ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknande. Åsikter och slutsatser som uttrycks i analysen är avsedd endast för mottagaren.

Innehållet får inte kopieras, reproduceras eller distribueras till annan person utan skriftligt godkännande av Carlsquare. Carlsquare ska inte hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investeringar i finansiella instrument ger möjligheter till värdestegringar och vinster. Alla sådana investeringar är också förenade med risker. Riskerna varierar mellan olika typer av finansiella instrument och kombinationer av dessa. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning.

Analysen riktar sig inte till U.S. Persons (så som detta begrepp definieras i Regulation S i United States Securities Act och tolkas i United States Investment Companies Act 1940) och får inte heller spridas till sådana personer. Analysen riktar sig inte heller till sådana fysiska och juridiska personer där distributionen av analysen till sådana personer skulle innebära eller medföra risk för överträdelse av svensk eller utländsk lag eller författning.

Analysen är en så kallad Uppdragsanalys där det analyserade Bolaget tecknat ett avtal Carlsquare för analystäckning. Analyserna publiceras löpande under avtalsperioden och mot sedvanlig fast ersättning.

Carlsquare kan eller kan inte ha ett ekonomiskt intresse avseende det som är föremål för denna analys. Carlsquare värdesätter säkerställandet av objektivitet och oberoende, och har för detta upprättat rutiner för hantering av intressekonflikter.

Analytikerna Bertil Nilsson och Markus Augustsson äger inte och får heller inte äga aktier i det analyserade bolaget.

Liknande nyheter