Head of Equity Research

Analys KlaraBo, kv1 2026: Ett kallt kvartal med fortsatta värdeökningar

30 apr 2026

Läs hela analysuppdateringen här:

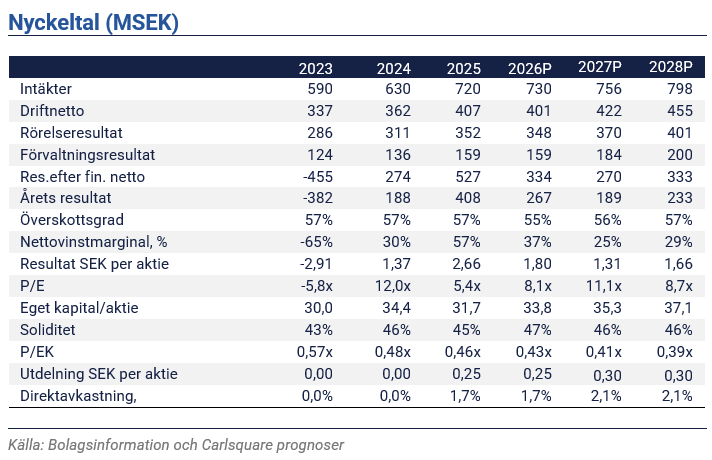

Hyresintäkterna för KlaraBo (“KlaraBo” eller “Bolaget”) under kv1 2026 överensstämde med vårt estimat. Driftskostnaderna översteg dock vår prognos, vilket förklaras av ett kallare kvartal än normalt under januari-mars 2026. Värdeökningar på fastigheter och räntederivat översteg väsentligt våra prognoser före kv1-rapporten. Vi beräknar en ny riktkurs för KlaraBo-aktien till 23,1 SEK/aktie i Bas-scenariot (tidigare 23,6 SEK/aktie).

Renoveringar fortsätter att skapa värdeökning i beståndet

KlaraBo uppvisade intäkter på 188,5 MSEK i kv1 2026, vilket var nästan exakt i linje med våra förväntningar före rapporten. Driftnettot på 85,4 MSEK understeg däremot vår prognos på 89,7 MEK. De högre driftskostnaderna förklaras med att en lägre temperatur än normalt under kv1 2026, vilket drev upp uppvärmningskostnaderna för bostäderna. Vi gör endast mindre resultatprognosändringar efter denna kvartalsrapport med marginellt högre driftskostnadsestimat. Det fastighetsbestånd som ska avyttras till Episurf Medical ligger samtidigt kvar ett kvartal längre än tidigare antaget.

Bolaget redovisade en värdeökning om 68,5 MSEK på fastigheterna under kv1 2026. Det motsvarar en värdeökning på 0,7% i förhållande till bokfört fastighetsvärde den 31 december 2025. Vår prognos var en värdeökning om 17,5 MSEK i kv1 2026.

KlaraBo refinansierade lån på 795 MSEK under kv1 2026 till den lägsta bank-marginal bolaget hittills uppnått om 0,95%, jämfört med tidigare 1,53%. Det är en bedrift, med tanke på det stigande ränteläget under kv1 2026. Det stigande ränteläget resulterade i en positiv värdeökning på 41,2 MSEK på finansiella derivat, vilket var ungefär dubbelt så mycket som vårt estimat om 20 MSEK. Värdeförändringar på finansiella derivat är en effekt av KlaraBo:s hedging-strategi för den räntebärande låneportföljen.

Enligt Carlsquare Equity Researchs sätt att beräkna substansvärde för fastighetsbolag (avdrag för 5% latent skatt på övervärden i fastigheter och ingen återläggning av räntederivat) uppgick KlaraBos substansvärde till 34,6 SEK per aktie den 31 mars 2026. Det innebär att en investerare via aktien, med hänsyn till 49% belåningsgrad på fastigheterna, kan köpa fastighetsportföljen till en rabatt om ca 28% jämfört med dess marknadsvärde.

KlaraBo hade fram till och med 31 mars 2026 återköpt ca 7,6 milj egna aktier, motsvarande knappt 5% av det totala antalet utestående aktier. Aktie-återköpen syftar till att minska den substansrabatt på ca 58% som aktien idag handlas med. Detta kombineras med en ny utdelningspolicy där årsstämman den 29 april godkände förslaget om en utdelning på 25 öre per aktie med avstämningsdag den 7 maj 2026.

Nytt motiverat värde 23,1 SEK per aktie

Carlsquare Equity Research beräknar ett nytt motiverat värde för KlaraBo-aktien till 23,1 SEK/aktie (tidigare 23,6 SEK/aktie). Den lägre riktkursen förklaras av lägre kalkylerade DCF-värden, bestående av lägre nuvärden av kassaflöden relativt en högre nettoskuld. Det motiverade värdet på KlaraBo-aktien varierar från 15,2 SEK/aktie (tidigare 16,2 SEK) i ett Bear-scenario till 32,3 SEK/aktie i Bull-scenario (tidigare 32,6 SEK) /aktie.

Friskrivning

Carlsquare AB, www.carlsquare.se, nedan benämnt Carlsquare, bedriver verksamhet avseende Corporate Finance samt Equity Research och publicerar därvid bl.a. information om bolag och däribland analyser. Informationen har sammanställts utifrån källor som Carlsquare bedömer som tillförlitliga. Carlsquare kan dock inte garantera informationens riktighet. Ingenting som skrivs i analysen ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknande. Åsikter och slutsatser som uttrycks i analysen är avsedd endast för mottagaren.

Innehållet får inte kopieras, reproduceras eller distribueras till annan person utan skriftligt godkännande av Carlsquare. Carlsquare ska inte hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investeringar i finansiella instrument ger möjligheter till värdestegringar och vinster. Alla sådana investeringar är också förenade med risker. Riskerna varierar mellan olika typer av finansiella instrument och kombinationer av dessa. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning.

Analysen riktar sig inte till U.S. Persons (så som detta begrepp definieras i Regulation S i United States Securities Act och tolkas i United States Investment Companies Act 1940) och får inte heller spridas till sådana personer. Analysen riktar sig inte heller till sådana fysiska och juridiska personer där distributionen av analysen till sådana personer skulle innebära eller medföra risk för överträdelse av svensk eller utländsk lag eller författning.

Analysen är en så kallad Uppdragsanalys där det analyserade Bolaget tecknat ett avtal Carlsquare för analystäckning. Analyserna publiceras löpande under avtalsperioden och mot sedvanlig fast ersättning.

Carlsquare kan eller kan inte ha ett ekonomiskt intresse avseende det som är föremål för denna analys. Carlsquare värdesätter säkerställandet av objektivitet och oberoende, och har för detta upprättat rutiner för hantering av intressekonflikter.

Analytikerna Bertil Nilsson och Markus Augustsson äger inte och får heller inte äga aktier i det analyserade bolaget.

Liknande nyheter