18 jul 2026

Analys Nodebis Applications, kv1 2026: Rätt segment levererar

11 maj 2026

Läs hela analysuppdateringen här:

Nodebis inledde 2026 starkt inom affärssegmentet OSS, men svaghet i BIS och RIG tyngde den samlade bilden. Vi sänker prognoserna på kort sikt men ser konkreta triggers för en uppvärdering inom de kommande 6+ månaderna.

OSS, den givna ljuspunkten

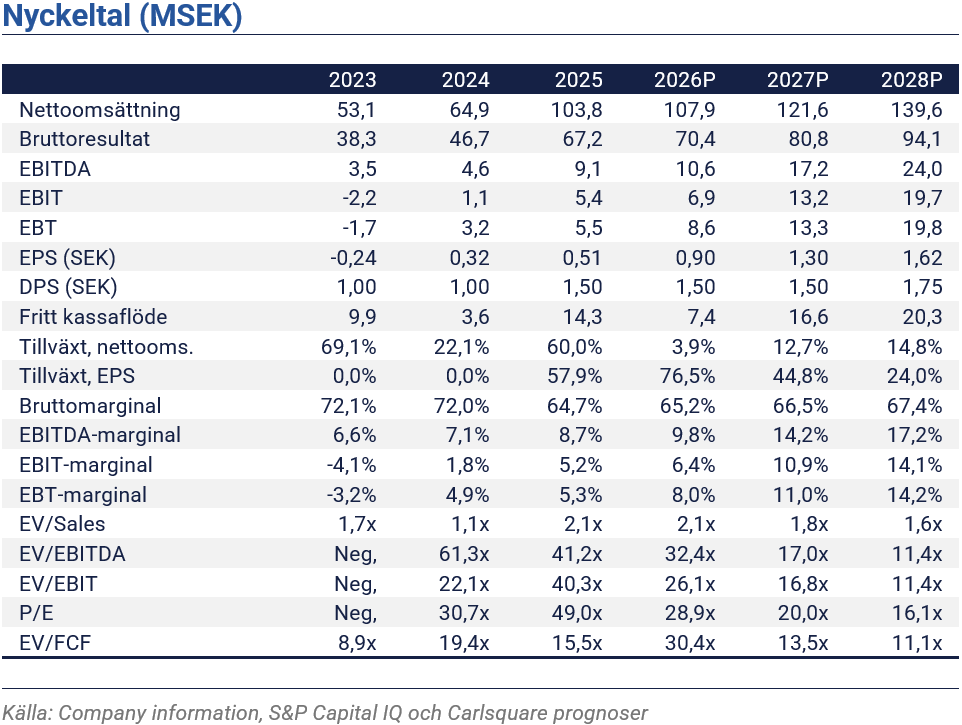

Nodebis inledde 2026 med en nettoomsättning om 26,4 (26,3) MSEK under det första kvartalet, i princip oförändrat YoY. OSS utvecklades starkt med en tillväxt om 20%, vilket kompenserade för fortsatt svaghet i BIS, vars intäkter backade med 8%, och en nedgång för RIG om 13%. Intäktsmixen hade samtidigt en positiv inverkan på andelen återkommande avtalsintäkter, som på årsbasis steg med 7 procentenheter till 72%, en utveckling som över tid kan stödja marginalexpansion.

Rörelseresultatet landade på 1,5 MSEK, under vår prognos om 3,1 MSEK och 2,4 MSEK föregående år. Nedgången drevs till stor del av svagare lönsamhetsbidrag från BIS och RIG, där det sistnämnda tyngdes av pågående satsningar på den svenska marknaden. OSS var ljuspunkten med en EBIT-tillväxt om 57% och en EBIT-marginal om cirka 21%, upp 5 procentenheter YoY. Periodens resultat hänförligt till moderbolagets ägare uppgick till 2,9 MSEK, lyft av en engångspost relaterad till realiserad vinst vid försäljning av en finansiell anläggningstillgång. EPS om 0,32 SEK översteg vår förväntan om 0,28 SEK. Fritt kassaflöde uppgick till 2,6 MSEK och kassan vid kvartalets utgång till 34,1 MSEK. Föreslagen utdelning uppgår till 1,50 kronor per aktie, motsvarande totalt 13,7 MSEK, och är villkorad av årsstämmans godkännande.

Kortsiktig försiktighet men den långsiktiga övertygelsen kvarstår

För perioden 2026-2028P har vi i genomsnitt justerat ned intäktsprognoserna med ~5%. Vi har också reducerat marginalförväntningarna för 2026P och 2027P. OSS väntas fortsätta leverera stark tillväxt och marginalutveckling under kommande kvartal, drivet av nykundsintag och merförsäljning av tjänster. För BIS har vi tagit ned prognoserna på kort sikt men räknar med en återhämtning till positiv tillväxt under kv4 2026, och efter två kvartal av relativt svag lönsamhet är vi aningen mer återhållsamma kring marginalnivåerna även framledes. Likaledes för RIG är vi försiktiga i närtid, men räknar fortsatt med att segmentet kan accelerera både tillväxt och lönsamhet under 2027 när satsningarna på den svenska marknaden börjar bära frukt.

Värdering per aktie före utdelning

Genom en viktad kombination av en DCF-modell och jämförande värderingsmetoder beräknas ett motiverat värde per aktie till 24,6 kronor (23,8), inom intervallet 22,8–29,6, före utdelning och för de kommande 6 månaderna. Värderingen tyngs av sänkta prognoser men som vägs upp av ett ökat ägarskap i RIG, villkorat av stämmans godkännande. På NTM-basis motsvarar värderingen en EV/Sales om 1,9x och en EV/EBITDA om 17,3x. En möjlig trigger för en uppvärdering, då utöver M&A, är kopplad till stärkta marginaler drivet av en accelererad tillväxt för RIG i Sverige och en återhämtning inom BIS.

Friskrivning

Carlsquare AB, www.carlsquare.se, nedan benämnt Carlsquare, bedriver verksamhet avseende Corporate Finance samt Equity Research och publicerar därvid bl.a. information om bolag och däribloch analyser. Informationen har sammanställts utifrån källor som Carlsquare bedömer som tillförlitliga. Carlsquare kan dock inte garantera informationens riktighet. Ingenting som skrivs i analysen ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknoche. Åsikter och slutsatser som uttrycks i analysen är avsedd endast för mottagaren.

Innehållet får inte kopieras, reproduceras eller distribueras till annan person utan skriftligt godkännande av Carlsquare. Carlsquare ska inte hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investeringar i finansiella instrument ger möjligheter till värdestegringar och vinster. Alla sådana investeringar är också förenade med risker. Riskerna varierar mellan olika typer av finansiella instrument och kombinationer av dessa. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning.

Analysen riktar sig inte till U.S. Persons (så som detta begrepp definieras i Regulation S i United States Securities Act och tolkas i United States Investment Companies Act 1940) och får inte heller spridas till sådana personer. Analysen riktar sig inte heller till sådana fysiska och juridiska personer där distributionen av analysen till sådana personer skulle innebära eller medföra risk för överträdelse av svensk eller utländsk lag eller författning.

Analysen är en så kallad Uppdragsanalys där det analyserade Bolaget tecknat ett avtal Carlsquare för analystäckning. Analyserna publiceras löpande under avtalsperioden och mot sedvanlig fast ersättning.

Carlsquare kan eller kan inte ha ett ekonomiskt intresse avseende det som är föremål för denna analys. Carlsquare värdesätter säkerställandet av objektivitet och oberoende, och har för detta upprättat rutiner för hantering av intressekonflikter.

Analytikerna äger inte och får heller inte äga aktier i det analyserade bolaget.

Liknande nyheter