Head of Equity Research

Analys Zinzino, kv1 2026: Stark hävstångseffekt

25 maj 2026

Läs hela analysuppdateringen här:

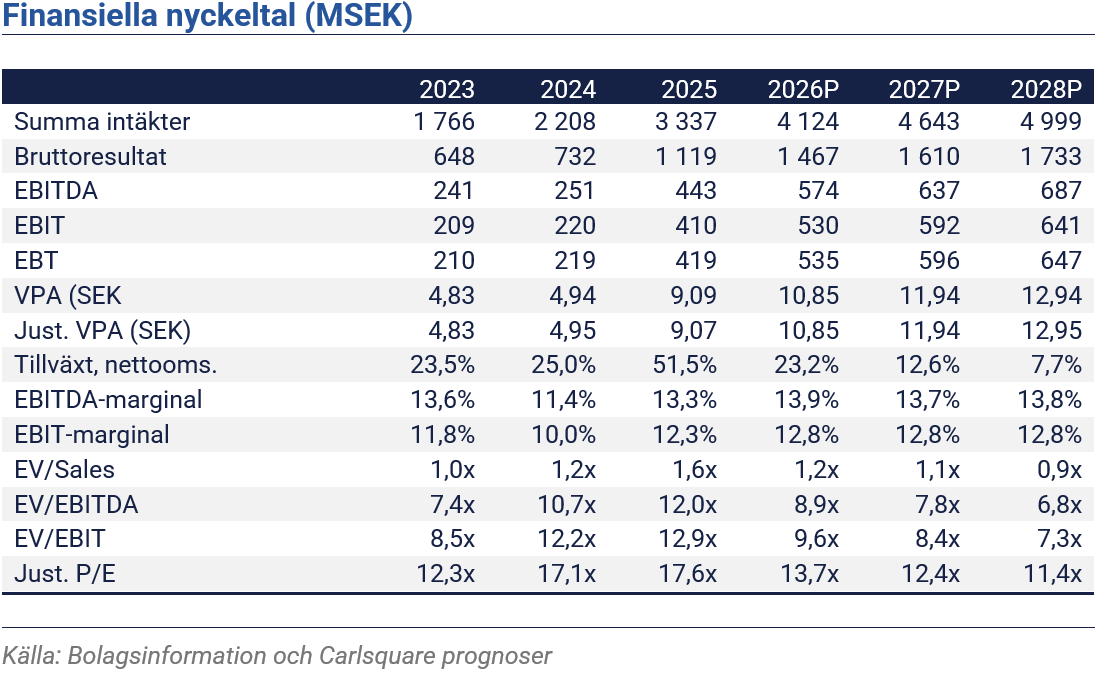

Vi ser positivt på den starka lönsamheten, som stöds av en förbättring av bruttomarginalen med 5 procentenheter under första kvartalet 2026. Dessutom bedömer vi att den underliggande tillväxten utvecklats bättre än väntat, vilket ytterligare stärker skalbarheten. Vi höjer därför våra resultatprognoser.

Tillväxten i linje, men ”bättre produktmix” än antaget

I linje med den preliminära försäljningsprognosen från april redovisade Zinzino en omsättningstillväxt på 26 procent under första kvartalet 2026. De viktigaste regionala drivkrafterna för den absoluta försäljningen var återigen Centraleuropa och Nordamerika. Även om den organiska tillväxten verkar ha avtagit något bedömer vi att den underliggande tillväxttakten, justerad för valutakurser och förvärv, ligger över våra reviderade förväntningar. Däremot verkar effekten av de senaste förvärven, t.ex. It Works!, vara mindre än vi tidigare hade antagit. I det avseendet tolkar vi det som att Zinzino också sänkt sina förväntningar på intäktsbidraget från It Works! för 2026. Sammantaget ser vi dock tillväxtmixen som betryggande mot bakgrund av den något långsammare totala försäljningstillväxten som rapporterats i de senaste månatliga preliminära försäljningsrapporterna.

Högre bruttomarginaler ökar skalfördelar

Marginalerna var återigen klart högre än vår prognos och Zinzinos finansiella mål. Detta berodde främst på en starkare ökning av bruttomarginalen än vi hade räknat med. Jämfört med föregående år ökade bruttomarginalen med 5,1 procentenheter till 37 %, vilket översteg vår prognos på 35,5 %. En svagare USD och lägre råvarukostnader var de främsta drivkrafterna. Samtidigt ökade rörelsekostnaderna i stort sett i linje med våra förväntningar. Sammantaget ökade EBITDA till 142 MSEK (78), vilket motsvarar en marginal på 15,4 %. Vår uppskattning var 130 miljoner SEK, vilket motsvarar en marginal på 14,2 %. Ledningen ser vissa inflationspåverkningar, t.ex. från ökade fraktkostnader framöver. Å andra sidan verkar integrationen av förvärven gå smidigt. Sammanfattningsvis förväntar vi oss fortfarande något lägre marginaler sekventiellt under de kommande kvartalen; resultatet för Q1 stärker dock våra förväntningar för helåret 2026.

Marginalutvecklingen talar för en högre värdering i basscenariot

Vi har justerat våra försäljningsprognoser något (i genomsnitt -2 procent för prognosperioden) på grund av att vi förväntar oss ett lägre bidrag från förvärv än i våra tidigare prognoser. Vi antar en organisk tillväxt på strax under tio procent för 2026 jämfört med uppskattningsvis >30 procent 2025. Samtidigt antar vi en mer optimistisk syn på bruttomarginalen och EBITDA-marginalen. Som ett resultat höjer vi våra EBIT-prognoser med cirka 10 procent på kort och medellång sikt. De uppdaterade prognoserna stöder DCF-värderingen och kompenserar för utspädningen från aktiebetalningar för förvärv.

Friskrivning

Carlsquare AB, www.carlsquare.se, nedan benämnt Carlsquare, bedriver verksamhet avseende Corporate Finance samt Equity Research och publicerar därvid bl.a. information om bolag och däribland analyser. Informationen har sammanställts utifrån källor som Carlsquare bedömer som tillförlitliga. Carlsquare kan dock inte garantera informationens riktighet. Ingenting som skrivs i analysen ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknande. Åsikter och slutsatser som uttrycks i analysen är avsedd endast för mottagaren.

Innehållet får inte kopieras, reproduceras eller distribueras till annan person utan skriftligt godkännande av Carlsquare. Carlsquare ska inte hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investeringar i finansiella instrument ger möjligheter till värdestegringar och vinster. Alla sådana investeringar är också förenade med risker. Riskerna varierar mellan olika typer av finansiella instrument och kombinationer av dessa. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning.

Analysen riktar sig inte till U.S. Persons (så som detta begrepp definieras i Regulation S i United States Securities Act och tolkas i United States Investment Companies Act 1940) och får inte heller spridas till sådana personer. Analysen riktar sig inte heller till sådana fysiska och juridiska personer där distributionen av analysen till sådana personer skulle innebära eller medföra risk för överträdelse av svensk eller utländsk lag eller författning.

Analysen är en så kallad Uppdragsanalys där det analyserade Bolaget tecknat ett avtal Carlsquare för analystäckning. Analyserna publiceras löpande under avtalsperioden och mot sedvanlig fast ersättning.

Carlsquare kan eller kan inte ha ett ekonomiskt intresse avseende det som är föremål för denna analys. Carlsquare värdesätter säkerställandet av objektivitet och oberoende, och har för detta upprättat rutiner för hantering av intressekonflikter.

Analytikerna Markus Augustsson och Niklas Elmhammer äger inte och får heller inte äga aktier i det analyserade bolaget.

Liknande nyheter