Head of Equity Research

Analys KlaraBo, kv2 2026: 7% tillväxt väntas på förvaltningsresultatet

29 jun 2026

KlaraBo publicerar sin rapport för kv2 2026 på fredag den 10 juli. Vi räknar med ett relativt stabilt kvartal operativt, där förvaltningsresultatet ökar med cirka 7% jämfört med motsvarande period i fjol, drivet av hyreshöjningar och fortsatt värdeskapande genom renoveringar. Samtidigt bedömer vi att redovisat resultat får stöd av mindre positiva värdeförändringar i fastighetsbeståndet, medan fallande marknadsräntor sannolikt leder till negativa värdeförändringar i räntederivaten.

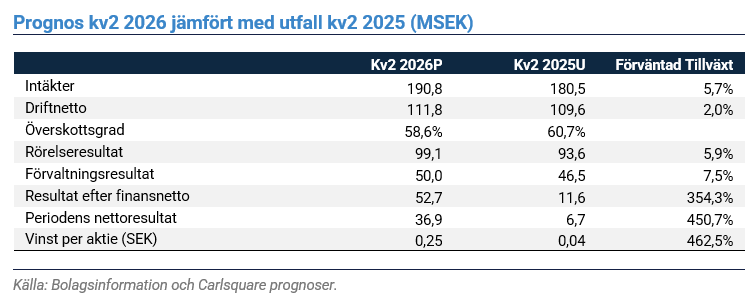

Operativt prognostiserar vi hyresintäkter om 190,8 MSEK och ett driftnetto om 111,8 MSEK under kv2 2026, motsvarande en överskottsgrad om 58,6%. Vi estimerar förvaltningsresultatet till 50,0 MSEK, vilket motsvarar en ökning om 7,5% jämfört med kv2 2025. Tillväxten bedömer vi främst drivs av hyreshöjningar samt värdeskapande åtgärder i renoverade lägenheter.

Vi bedömer vidare att KlaraBos fastighetsportfölj ökade i värde med 22,7 MSEK under kvartalet, motsvarande cirka 0,2% av portföljvärdet per den 31 mars 2026, exklusive den avyttrade Episurf-portföljen. Värdeökningen hänför vi främst till renovering och hyreshöjning i omkring 45 lägenheter under kvartalet. Samtidigt räknar vi med att KlaraBo redovisar en negativ värdeförändring om omkring 20 MSEK i sina räntederivat, till följd av att räntan på den femåriga svenska statsobligationen föll från 2,49% till 2,21% under perioden fram till den 26 juni.

Den 18 maj meddelade styrelserna i KlaraBo och Sveafastigheter att de enats om en fusionsplan, där Sveafastigheter blir övertagande bolag. Fusionen väntas genomföras i slutet av september, efter att villkoren godkänts vid KlaraBos extra bolagsstämma den 26 juni. Enligt vår mening reflekterar nuvarande värdering inte några potentiella synergier från samgåendet, vilket lämnar utrymme för ytterligare uppsida om integrationsarbetet utvecklas väl.

Därutöver meddelade KlaraBo den 26 juni att samtliga villkor för frånträdet av en större fastighetsportfölj till Episurf Medical nu har uppfyllts. Som del av köpeskillingen erhåller KlaraBo nyemitterade Episurf-aktier till ett anskaffningsvärde om 130 MSEK. Baserat på börskursen per den 26 juni hade dessa aktier stigit i värde till cirka 253 MSEK, vilket motsvarar ett övervärde om omkring 0,82 SEK per KlaraBo-aktie.

Vid en aktiekurs om 13,92 SEK handlas KlaraBo till P/E 15,4x samt till cirka 40% av substansvärdet, exklusive eventuella synergier från fusionen med Sveafastigheter. Det innebär i praktiken att marknaden värderar KlaraBos fastighetsportfölj till en tydlig rabatt mot bokfört värde. Utifrån våra estimat får investeraren exponering mot tillgångsbasen till omkring 71% av redovisat fastighetsvärde, vilket vi bedömer som en fortsatt försiktig värdering givet portföljens kvalitet och de bolagsspecifika katalysatorerna framöver.

Läs vår senaste analysuppdatering av KlaraBo här

Friskrivning

Carlsquare AB, www.carlsquare.se, nedan benämnt Carlsquare, bedriver verksamhet avseende Corporate Finance samt Equity Research och publicerar därvid bland annat information om bolag och däribland analyser. Informationen har sammanställts utifrån källor som Carlsquare bedömer som tillförlitliga. Carlsquare kan dock inte garantera informationens riktighet. Ingenting som skrivs i analysen ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknande. Åsikter och slutsatser som uttrycks i analysen är avsedd endast för mottagaren.

Innehållet får inte kopieras, reproduceras eller distribueras till annan person utan skriftligt godkännande av Carlsquare. Carlsquare ska inte hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investeringar i finansiella instrument ger möjligheter till värdestegringar och vinster. Alla sådana investeringar är också förenade med risker. Riskerna varierar mellan olika typer av finansiella instrument och kombinationer av dessa. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning.

Analysen riktar sig inte till U.S. Persons (så som detta begrepp definieras i Regulation S i United States Securities Act och tolkas i United States Investment Companies Act 1940) och får inte heller spridas till sådana personer. Analysen riktar sig inte heller till sådana fysiska och juridiska personer där distributionen av analysen till sådana personer skulle innebära eller medföra risk för överträdelse av svensk eller utländsk lag eller författning.

Analysen är en så kallad Uppdragsanalys där det analyserade Bolaget tecknat ett avtal Carlsquare för analystäckning. Analyserna publiceras löpande under avtalsperioden och mot sedvanlig fast ersättning.

Carlsquare kan eller kan inte ha ett ekonomiskt intresse avseende det som är föremål för denna analys. Carlsquare värdesätter säkerställandet av objektivitet och oberoende, och har för detta upprättat rutiner för hantering av intressekonflikter.

Analytikerna Bertil Nilsson och Markus Augustsson äger inte och får heller inte äga aktier i det analyserade bolaget.

Liknande nyheter